Nos últimos anos, o crédito consignado para trabalhadores CLT, também chamado de consignado privado, passou por mudanças importantes.

Com a reformulação recente das regras do empréstimo consignado CLT, surgiram novas oportunidades, mas também desafios e cuidados redobrados para quem considera esse tipo de empréstimo.

Se você é trabalhador com carteira assinada e já ouviu falar sobre esse tipo de crédito, mas ainda tem dúvidas sobre como ele funciona ou se vale a pena, este artigo é para você.

Vamos explicar como funciona o crédito descontado em folha e fornecer dicas úteis para ajudar na sua decisão. Continue a leitura e fique por dentro do tema!

Como funciona o desconto direto no salário?

O desconto direto no salário é bastante simples: o valor da parcela do empréstimo contratado é abatido automaticamente do seu salário antes mesmo dele cair na conta.

Ou seja, você recebe o salário já com a parcela paga, o que, por um lado, facilita o controle financeiro, e por outro, exige um planejamento cuidadoso.

A modalidade de crédito com desconto no salário disponibilizada para trabalhadores CLT, é o chamado consignado privado.

Essa operação tem taxas menores, pois o risco de inadimplência é muito menor para o banco, afinal, as parcelas são descontadas direto da fonte.

Principais vantagens do consignado privado CLT:

- Previsibilidade: você sabe exatamente o valor e o prazo

- Facilidade de contratação: é possível contratar totalmente online

- Menor chance de inadimplência: o pagamento é automático

- Taxas baixas, graças ao desconto em folha

Mas atenção: como o desconto é feito direto no salário, é essencial avaliar o impacto da parcela no seu orçamento mensal antes de fechar contrato.

Em quais situações o crédito com desconto em folha pode ajudar

Nem todo mundo que procura um empréstimo está com problemas financeiros, mas, na prática, essa modalidade pode ajudar muito em diferentes situações, como:

- Trocar dívidas mais caras por uma mais barata: se você está enrolado no rotativo do cartão de crédito ou pagando juros altíssimos no cheque especial, o crédito consignado CLT pode ser uma forma inteligente de consolidar dívidas e reduzir os juros

- Ter previsibilidade no orçamento: como as parcelas são fixas e descontadas automaticamente, o crédito com desconto em folha ajuda quem precisa de organização financeira e quer fugir do risco de esquecer boletos ou acumular juros por atraso

- Quem prefere não lidar com datas de pagamento: sabe aquele estresse de lembrar de datas diferentes de vencimento de contas? Com o desconto em folha, você não precisa se preocupar, pois o valor já sai direto do salário, todo mês

Só é possível fazer boas escolhas financeiras quando você entende de verdade quanto dinheiro sobra no mês. Afinal, de que adianta ter acesso a crédito com boas condições, se no fim das contas o valor da parcela estoura o orçamento?

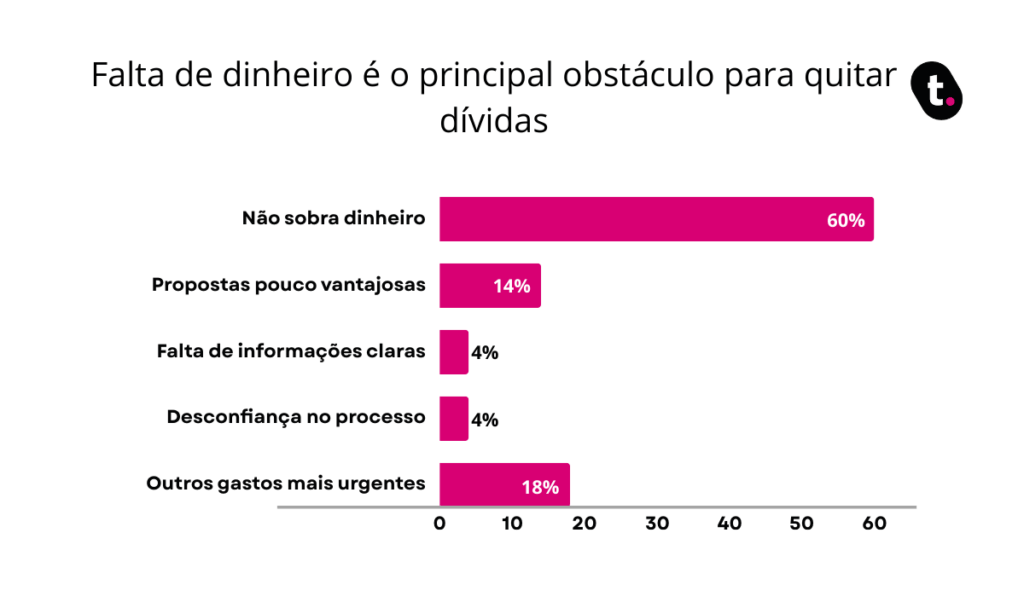

E para reforçar esse ponto, vale dar uma olhada no gráfico a seguir, que faz parte de uma pesquisa feita pela plataforma de crédito meutudo, na série Datatudo.

O levantamento revela como a falta de organização e renda disponível impacta diretamente na quitação de dívidas.

Confira o gráfico com os principais motivos que impedem os brasileiros de quitar suas dívidas:

Análise dos dados:

- 60% dos entrevistados disseram que a falta de sobra no orçamento é o principal motivo para não conseguirem pagar suas dívidas. Ou seja, o problema não é querer, é não ter mesmo como pagar

- 18% alegam que outros gastos mais urgentes acabam tendo prioridade, como alimentação, saúde ou aluguel

- 14% acreditam que as propostas de renegociação não valem a pena ou são pouco atrativas

- 4% não confiam nos processos de quitação disponíveis

- 4% afirmam que faltam informações claras sobre como quitar suas dívidas corretamente

Esses dados deixam claro que, antes de contratar qualquer tipo de crédito, inclusive o consignado CLT, é essencial entender como isso vai afetar suas finanças pessoais e se vai sobrar dinheiro para cobrir o restante das despesas.

Quando o empréstimo consignado pode ser uma opção?

O empréstimo consignado CLT tem ganhado destaque como uma alternativa segura e acessível para quem busca mais controle e menos complicação na hora de pegar crédito.

Isso porque ele oferece parcelas fixas, com desconto automático direto na folha de pagamento, evitando esquecimentos, atrasos e, principalmente, o acúmulo de juros altos por inadimplência.

Mas afinal, quando vale a pena considerar o consignado CLT? Confira:

- Quando você precisa de previsibilidade: saber exatamente quanto vai pagar por mês ajuda muito a manter as finanças em ordem

- Quando quer evitar surpresas com boletos: o valor da parcela já sai automaticamente do seu salário, sem chances de esquecer de pagar

- Quando o nome está negativado e as opções são limitadas: o crédito com desconto em folha costuma ter menor risco para as instituições, ampliando as chances de aprovação mesmo com restrições no nome

Se você está considerando contratar um empréstimo consignado CLT, a plataforma meutudo é uma das mais recomendadas do mercado.

Trata-se de uma instituição especializada em soluções de crédito, com processos 100% digitais e atendimento humanizado.

Confira algumas vantagens de contratar seu consignado CLT com a meutudo:

- Contratação simplificada pelo site ou aplicativo meutudo

- Suporte personalizado via chat, a qualquer etapa da contratação

- Dinheiro rápido na conta, sem burocracias desnecessárias

- Análise de crédito flexível, inclusive para quem está com o nome negativado

Além disso, a plataforma se destaca por oferecer transparência nas condições, clareza nas informações e educação financeira como diferencial, tudo isso ajuda o trabalhador a fazer escolhas mais conscientes e evitar o endividamento desnecessário.

Portanto, se a sua prioridade é segurança, praticidade e custo-benefício, o consignado CLT pode ser a opção certa, especialmente se for contratado por meio de plataformas confiáveis, como a meutudo.

Pontos de atenção antes de autorizar o desconto

Antes de autorizar o desconto em folha, é fundamental que o trabalhador tenha uma visão clara de como o empréstimo consignado vai impactar sua vida financeira no dia a dia.

O primeiro ponto que merece atenção é o salário líquido. Como a parcela é descontada automaticamente antes do pagamento cair na conta, o valor que você recebe mensalmente já vem reduzido.

Na prática, isso significa que seu planejamento financeiro deve ser feito com base nesse novo valor, e não no que você recebia antes da contratação.

Esse impacto direto na renda mensal se conecta com outro fator essencial: a margem consignável.

Pela regra atual, o desconto máximo permitido é de até 35% do salário líquido mensal. Esse limite existe justamente para evitar um comprometimento excessivo da renda, mas isso não significa que usar toda a margem seja sempre a melhor escolha.

Quanto maior o percentual comprometido, menor será a folga no orçamento para lidar com despesas do dia a dia e imprevistos.

Outro ponto essencial é o prazo do contrato. O parcelamento do consignado CLT pode chegar a até 96 mensalidades, conforme permitido por lei.

Um prazo mais longo reduz o valor da parcela, o que pode parecer vantajoso à primeira vista, mas também significa carregar esse compromisso financeiro por vários anos.

Nesse período, mudanças podem acontecer, como troca de emprego, redução de renda ou novas responsabilidades financeiras, e tudo isso deve ser considerado antes de fechar o contrato.

Por isso, ao analisar esses pontos em conjunto, impacto no salário líquido, limite da margem consignável e duração do contrato, fica claro que o consignado precisa ser encarado como uma decisão de médio a longo prazo.

Avaliar com calma, fazer simulações e pensar no seu orçamento real são atitudes essenciais para garantir que o crédito ajude, e não se torne um peso no futuro.

Como manter o controle financeiro com parcelas em folha

Após contratar um crédito consignado com desconto em folha, é essencial reorganizar seu orçamento e manter os pés no chão durante o período do contrato.

Afinal, com uma parte da renda já comprometida, sobra menos para as demais despesas do dia a dia.

Dicas para manter a saúde financeira com o consignado CLT:

- Recalcule seu orçamento com o salário líquido: use o valor que realmente vai entrar na sua conta para planejar os gastos fixos e variáveis do mês

- Evite assumir novos compromissos financeiros durante o contrato: quanto menos parcelas simultâneas, melhor o controle

- Tenha uma reserva de emergência, mesmo que pequena, para não depender de novos empréstimos em caso de imprevistos

- Use aplicativos de finanças ou planilhas para acompanhar receitas e despesas com mais clareza

- Fique atento à duração do contrato: saber quando ele termina ajuda a planejar o futuro com mais liberdade

O crédito com desconto em folha, ou empréstimo consignado CLT, pode sim ser uma opção vantajosa, principalmente quando comparado a modalidades com juros mais altos.

Porém, como qualquer outro tipo de compromisso financeiro, exige planejamento, conhecimento das regras e responsabilidade na hora da contratação.

Entender como ele funciona, quando é uma boa alternativa e quais são os pontos de atenção faz toda a diferença para usar esse recurso com inteligência.

Plataformas como a meutudo oferecem a tecnologia para facilitar esse processo, mas lembre-se que a decisão final precisa ser tomada com consciência e atenção à sua saúde financeira.